Банковский вклад (или банковский депозит) — сумма денег, переданная лицом кредитному учреждению с целью получить доход в виде процентов, образующихся в ходе финансовых операций с вкладом.

Единым налогом при упрощенке облагаются:

- доходы от реализации товаров (работ, услуг) и имущественных прав, определяемые по статье 249 Налогового кодекса РФ;

- внереализационные доходы, определяемые по статье 250 Налогового кодекса РФ.

В составе внереализационных доходов есть доходы организации, получаемые в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам. Депозитный счет относится к специальным банковским счетам. В бухучете движение денег во вкладах (депозитах) отражают на счете 55-3 «Депозитные счета в банках».

Перечисление денежных средств во вклад отразите проводкой:

Дебет 55-3 Кредит 51 (52)- перечислены денежные средства на специальный депозитный счет.

При возврате банком суммы вклада сделайте обратную проводку.

При начислении и выплате процентов по вкладу сделайте в бухучете следующие записи:

Дебет 76 Кредит 91-1 - начислены проценты по вкладу;

Дебет 51 Кредит 76 - зачислены на расчетный счет проценты по вкладу.

Договором банковского вклада может быть предусмотрена выплата всей суммы процентов по вкладу по окончании срока хранения денежных средств на депозите. В таком случае проценты накапливаются на депозитном счете в течение всего срока хранения денег, а затем банк перечисляет их на расчетный (валютный) счет организации. Такие операции отразите в бухучете проводками:

Дебет 55-3 Кредит 76 - зачислены на депозитный счет проценты по вкладу;

Дебет 51 (52) Кредит 55-3 - зачислены на расчетный (валютный) счет проценты по вкладу.

Аналитический учет по счету 55-3 «Депозитные счета» ведется по каждому вкладу отдельно.

Поскольку депозитные вклады признают финансовыми вложениями (п. 3 ПБУ 19/02), их учет можно вести на счете 58 «Финансовые вложения». Способ учета движения денег на депозите организация закрепляет в учетной политике.

Это то, что касается бухучета. Но как данные операции можно отразить в оперативном учете, а именно в конфигурации 1С "Управление торговлей 11.1" (далее по тексту УТ11)? Ниже я покажу примерный порядок действий, как это сделать.

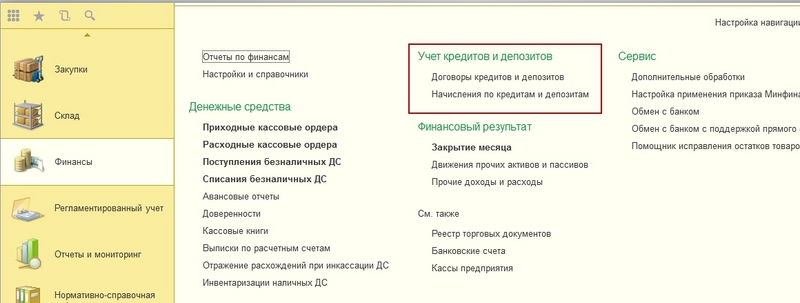

Для начала проверим, включена ли у нас опция для ведения учета финансовых договор в УТ11. Перейдем в раздел Администрирование, выберем пункт Организации и денежные средства и проверим установлен ли флаг Договоры кредитов и депозитов.

Соответственно, если не установлен, устанавливаем его. Перезапускать программу не требуется, функционал сразу же будет доступен в разделе Финансы, пункт Договоры кредитов и депозитов

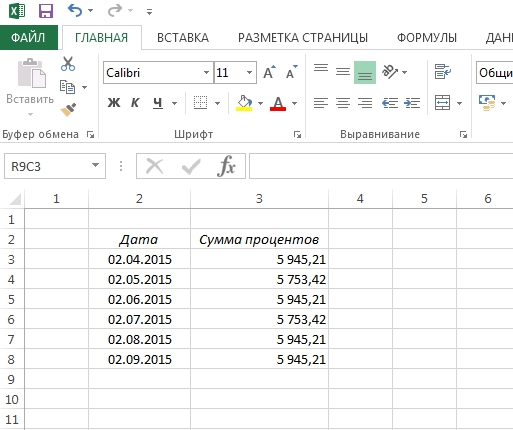

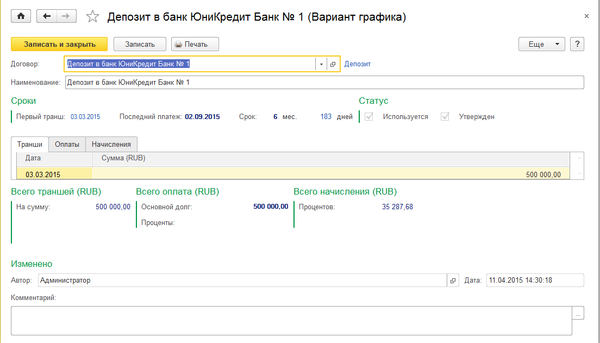

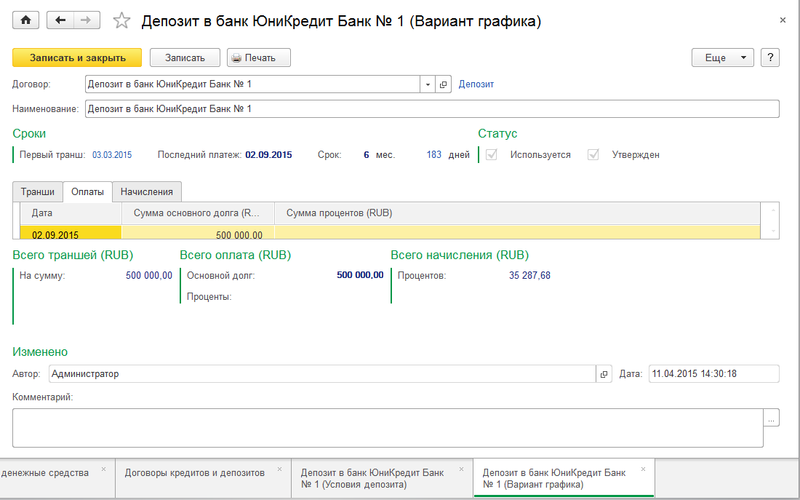

Для примера, создадим новый договор депозита между организацией и банком. Предположим, организация внесла 02.03.2015г. вклад в размере 500 000 рублей сроком на 6 месяцев, под 14% годовых, периодичность выплат у нас будет раз в месяц в день вклада. Таблица выплат у нас выглядит вот так:

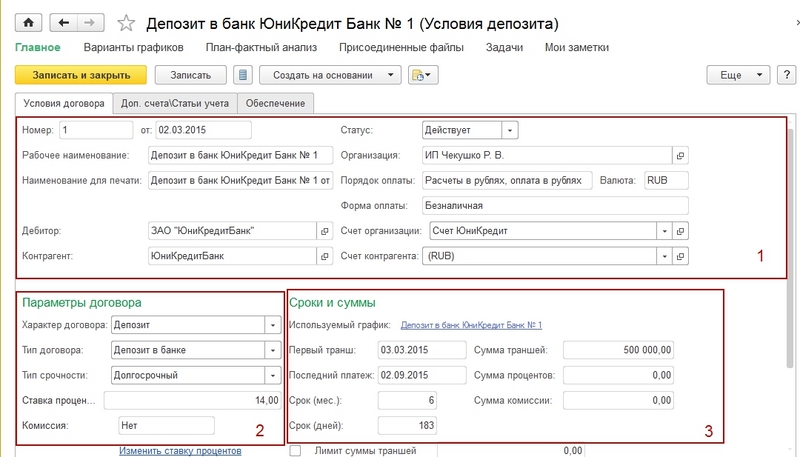

Итак, приступим. Создадим новый договор депозита. Заполнение этого документа условно можно разделить на 4 блока: шапка документа, параметры договора, график платежей и счета учета.

Шапку документа сильно комментировать не буду, реквизиты стандартные - Номер договора, дата заключения, Рабочее наименование договора, Организация которая вносит вклад, Дебитор куда вносим, счета и т.д. что типично для многих документов.

Вторая часть, собственно параметры договора и график траншей и платежей. Реквизит «Характер договора» выберем Депозит, «Тип договора» Долгосрочный или краткосрочный (предполагается, депозиты до 1 года считаются краткосрочными, более 1 года - долгосрочными).

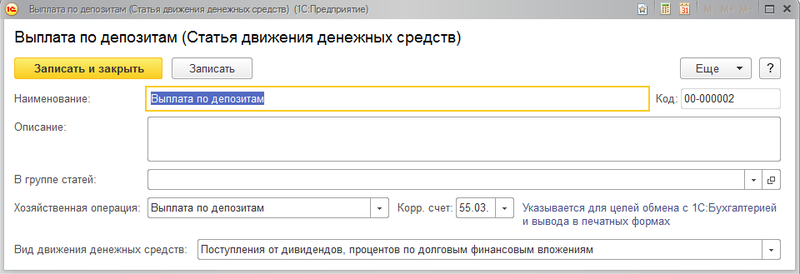

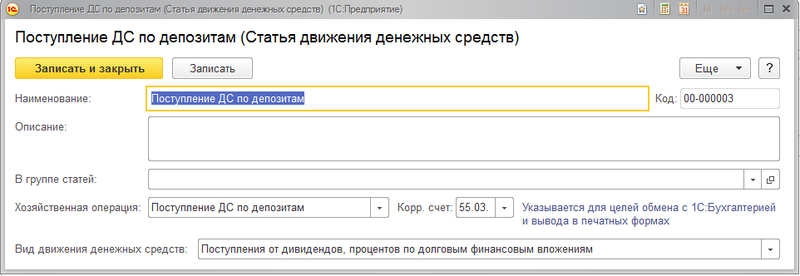

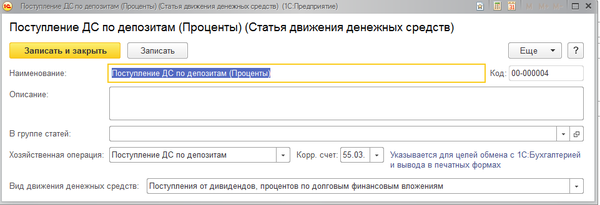

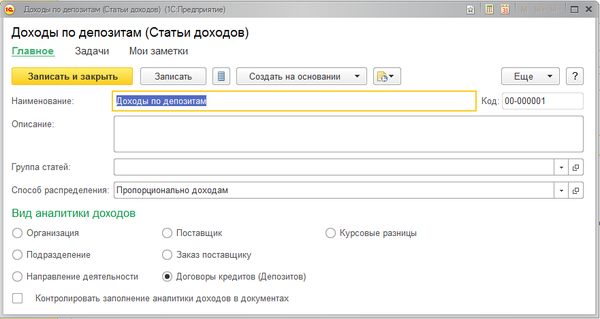

Перейдем на вкладку «Доп. счетаСтатьи учета» и заполним статьи движения денеждных средств.

Возможно так:

Реквизит Выплата:

Реквизит Основной долг:

Реквизит Проценты:

И реквизит группы Статьи доходов Проценты:

Естественно, способ распределения статьи доходов или вид движения в любой из трех статей движения денежных средств может отличаться от ваших. Все зависит от вашей учетной политике.

Вернемся на вкладку Условия договора и введем график траншей и платежей. Нажмем на ссылку Используемый график. У нас откроется новое окно.

На вкладке Транши введем дату и сумму переданную в банк.

На вкладке Оплаты введем сумму возврата транша 02.09.2015г в размере 500.000 рублей:

На вкладке Начисления нажмем кнопку Загрузить и в открывшейся таблице введем график выплат процентов

Если организация имеет свободные денежные средства, то она может получить дополнительный доход, разместив их на депозитном счете в банке. Как бухгалтеру отразить в учете приобретенные данным способом средства?

Субсчет 55-3

Для учета денежных средств, находящихся на депозитном счете, откройте к счету 55 отдельный субсчет 55-3 «Депозитные счета».

Перечисление денежных средств на депозит отразите по дебету субсчета 55-3:

ДЕБЕТ 55-3 КРЕДИТ 51 (52)

– перечислены денежные средства с расчетного (валютного) счета на депозит.

При возврате средств с депозита сделайте обратную проводку:

ДЕБЕТ 51 (52) КРЕДИТ 55-3

– зачислены на расчетный (валютный) счет средства с депозитного счета.

Проценты, полученные от банка за пользование денежными средствами вашей организации, облагаются налогом на прибыль.

При начислении процентов по депозиту сделайте запись:

ДЕБЕТ 76 КРЕДИТ 91-1

– начислены проценты по депозитному вкладу.

При фактическом получении процентов по депозиту сделайте проводку:

ДЕБЕТ 51 (52) КРЕДИТ 76

– получены проценты за размещение средств на депозите на расчетный (валютный) счет.

Пример

ЗАО «Актив» зачислило на депозитный счет 100 000 руб. на 3 месяца. Депозит был размещен под 20% годовых.

Бухгалтер «Актива» сделает проводки:

ДЕБЕТ 55-3 КРЕДИТ 51

– 100 000 руб. – перечислены средства на депозитный счет в банке;

ДЕБЕТ 76 КРЕДИТ 91-1

– 5000 руб. (100 000 руб. × 20% : 12 мес. × 3 мес.) – начислены проценты по депозиту;

ДЕБЕТ 51 КРЕДИТ 76

– 5000 руб. – проценты по депозиту поступили на расчетный счет.

Предприятия, производственный цикл которых позволяет получить от клиентов предоплату, а затем частями (например, ежемесячно) вкладывать деньги в производство и частями отгружать готовую продукцию или предоставлять услуги клиентам (заказчикам), имеют временно свободные денежные средства. Такие средства можно положить на депозит: гривневый или валютный. В этой консультации расскажем, как отразить в учете предприятия размещение свободных денежных средств на депозите.

Что такое депозит

Вкладом (депозитом) могут выступать наличные или безналичные денежные средства в гривнях или инвалюте, а также банковские металлы (абзац третий п. 1.1 гл. 1 [необходимо зарегистрироваться для просмотра ссылки].

Банки открывают вкладной (депозитный) счет по договору банковского вклада (п. 1.8 [необходимо зарегистрироваться для просмотра ссылки]). Деньги на депозитный счет перечисляются с текущего счета предприятия, а по истечении срока действия договора банковского вклада возвращаются банком на текущий счет.

Депозитный счет отличается от обычного текущего счета тем, что с него нельзя проводить расчетные операции и снимать наличные (п. 9.5 Инструкции № 492). Если предприятию выдан кредит под залог депозита и оно нарушает условия кредитного договора (например, вовремя не погашает кредит), то банк имеет право списать в счет погашения кредита деньги с его депозитного счета.

По окончании срока депозита банк обязан выплатить вкладчику сумму вклада и проценты на нее или доход в другой форме на условиях и в порядке, которые установлены договором (ст. 1058 ГК). Размер процентов банк определяет самостоятельно. Обычно проценты начисляются и выплачиваются в валюте вклада, если иное не предусмотрено договором (п. 1.5, 1.6 Положения № 516). Например, договором может быть установлена выплата процентов по инвалютному вкладу в другой инвалюте или в гривнях. Проценты начисляются со дня, следующего за днем размещения вклада, и до дня, предшествующего дню его возврата (ч. 5 ст. 1061 ГК).

Банк может перечислять начисленные проценты на текущий счет предприятия или зачислять на пополнение депозита (п. 3.1 Положения № 516).

Бухгалтерский учет

Денежные средства могут быть размещены:

На срок до 12 месяцев – это краткосрочный депозит;

На срок более 12 месяцев – долгосрочный депозит;

без указания срока – депозит до востребования.

Перечисление денег на депозит в банке с текущего счета и возврат этой же суммы с депозита на текущий счет предприятия никак не влияют на расходы и доходы предприятия. Суммы по таким операциям не соответствуют критериям признания расходов (п. 5 П(С)БУ 16) и доходов (п. 5 П(С)БУ 15). Проценты, начисленные на тело депозита, признаются доходом в месяце их начисления (п. 20 П(С)БУ 15).

В зависимости от вида депозита в бухучете применяют разные счета учета.

Депозит до востребования . Согласно п. 3 НП(С)БУ 1 такой депозит отражается так же, как и денежные средства на счете в банке: на субсчетах 313 «Прочие счета в банке в национальной валюте» и 314 «Прочие счета в банке в иностранной валюте».

Проценты по этому депозиту, начисленные на остаток средств на депозитном счете, учитывают на субсчете 719 «Прочие доходы от операционной деятельности».

Краткосрочный депозит . Этот депозит открывается на срок до 12 месяцев с даты баланса , снять с него деньги досрочно можно, если иное не предусмотрено условиями договора банковского вклада (п. 3.3 Положения № 516).

Средства на таком депозите рассматриваются как краткосрочная финансовая инвестиция и отражаются на субсчете 351 «Эквиваленты денежных средств». Согласно п. 3 НП(С)БУ 1 эквиваленты денежных средств – это краткосрочные фининвестиции, которые свободно конвертируются в определенные суммы денег и характеризуются незначительным риском изменения стоимости.

Проценты по такому депозиту учитывают на субсчете 733 «Прочие доходы от финансовых операций» ([необходимо зарегистрироваться для просмотра ссылки]).

Долгосрочный депозит . Если денежные средства размещают на депозит на срок более 12 месяцев с даты баланса , то их можно рассматривать как долгосрочную финансовую инвестицию и учитывать на субсчете 143 «Инвестиции несвязанным сторонам», если банк – не связанное с заемщиком лицо, либо 142 «Прочие инвестиции связанным сторонам», если банк – связанное с заемщиком лицо.

По сложившейся бухгалтерской практике долгосрочный депозит можно также отражать на субсчете 184 «Прочие необоротные активы» как денежные средства, которые невозможно использовать в течение 12 месяцев с даты баланса, или как прочие активы, которые непосредственно не могут быть отражены на других счетах учета необоротных активов ([необходимо зарегистрироваться для просмотра ссылки]).

Когда до окончания срока действия договора с банком остается меньше года, вклад переводят на субсчет 351 проводкой Дт 351 – Кт 143 (142 или 184) .

Начисление процентов отражается записью Дт 373 «Расчеты по начисленным доходам» – Кт 719 (733) .

Особенности инвалютных депозитов . Проценты и тело депозита – это монетарные статьи баланса, которые надо пересчитывать по курсу НБУ на дату баланса и дату хозяйственной операции (п. 8 П(С)БУ 21). Курсовые разницы от пересчета монетарных статей отражаются:

По операционной деятельности – на субсчете 714 «Доход от операционной курсовой разницы» или 945 «Расходы от операционной курсовой разницы» и включаются в прочие доходы (расходы). Эти субсчета следует использовать для депозита до востребования;

По финансовой или инвестиционной деятельности – на субсчете 744 «Доход от неоперационной курсовой разницы» или 974 «Потери от неоперационных курсовых разниц» и относятся к составу прочих доходов (расходов). Эти субсчета следует использовать для срочных депозитов.

Налоговый учет

Согласно пп. 14.1.44 НК депозит – это денежные средства, которые предоставляются юридическим или физическим лицом в управление финансовой организации либо нерезиденту на срок или по требованию и под процент. Операция по размещению денег на депозите и последующий возврат этой же суммы с депозита не влияет на расходы и доходы плательщика налога на прибыль.

Банковские проценты – это доход в виде платы за использование заемщиком (в нашем случае – банком) привлеченных на определенный срок денежных средств (пп. 14.1.206 НК). Проценты, которые выплачиваются банком вкладчику, включаются в состав его прочих доходов в соответствии с нормами бухгалтерских стандартов. Сумма процентов не является объектом обложения НДС (пп. 196.1.5 НК).

Предприятия на общей системе налогообложения ведут налоговый учет курсовых разниц согласно П(С)БУ.

Что касается юрлиц-единщиков , то согласно п. 292.1 НК их доходом является любой доход, включая доход представительств, филиалов, отделений такого юрлица, полученный в течение отчетного периода в денежной форме (наличной и/или безналичной), материальной или нематериальной форме, определенной п. 292.3 НК, а именно:

Бесплатно полученные товары, работы, услуги;

Кредиторская задолженность с истекшим сроком исковой давности;

Стоимость реализованных за отчетный период товаров (работ, услуг), за которые получена предоплата в периоде нахождения плательщика на другой системе налогообложения.

Как видим, курсовых разниц в этом определении нет. Кроме того, доход признается единщиком на дату поступления ему средств в денежной форме (п. 292.6 НК). А если на дату баланса возникнет положительная курсовая разница, то это не означает, что единщик получил ее живыми деньгами. Следовательно, такие курсовые разницы не должны включаться в доходы единщика.

Тем не менее у налоговиков противоположное мнение. Они считают, что положительное значение курсовых разниц от пересчета иностранной валюты попадает в состав доходов юрлица-единщика, а отрицательное – не уменьшает базу обложения единым налогом (ОИР, категория 108.04).